Životní pojištění 2025: Kompletní průvodce, jak ho nastavit a neudělat chybu | Ondřej Kučera

27. března

V dnešní době je životní pojištění nezbytnou součástí finančního plánování. Mnoho lidí si klade otázku, jak správně nastavit životní pojištění a jak vybrat to nejlepší pro své potřeby. V tomto článku se podíváme na klíčové aspekty, které byste měli zvážit při výběru a nastavení životního pojištění. Také se zaměříme na to, jak vypovědět životní pojištění a jak dodanit zrušené životní pojištění. Přečtěte si tento článek a dozvíte se nové tipy a třeba se vyhnete nějakým chybám.

Jak správně nastavit životní pojištění

Životní pojištění by mělo pokrývat všechny zásadní životní situace. U dospělých by to mělo být pojištění smrti, pojištění invalidity a pojištění pracovní neschopnosti. Důležité je také zahrnout pojištění vážných nemocí a úrazové pojištění, které pokryje léčbu a výpadek příjmu způsobený nemocemi nebo neočekávanými úrazy. TIP: Pojištění denního odškodného na dobu nezbytně nutnou pro léčení úrazů se sjednává dětem, zatímco u dospělých se zpravidla doporučuje pojištění pracovní neschopnosti.

Jak nastavit pojistné částky

Výběr správného životního pojištění může být složitý, ale s několika tipy to zvládnete. Pojistné částky se vždy nastavují podle situace konkrétní rodiny, jejich aktuálního příjmu a finančních možností. Zohledněte proto své aktuální příjmy, pravidelné výdaje, výši případných závazků jako jsou hypotéky nebo úvěry, a další finanční závazky.

Pojistnou částku u pojištění pracovní neschopnosti například nastavujeme v takové výši, aby doplnila výplatu nemocenské dávky – slouží k pokrytí rozdílu mezi nemocenskou dávkou a vaším běžným příjmem. Pokud nastavíte denní pojistnou částku například na 500 Kč (v případě plnění od 29. dne zpětně), odpovídá to měsíčnímu plnění 15 000 Kč. Některé pojišťovny umožňují také zálohové plnění, díky čemuž nemusíte čekat na ukončení léčby pro výplatu pojistného. TIP: Vypočtěte si Vaši denní dávku nemocenského pojištění – odkaz zde.

Jak často revidovat životní pojištění a kdy ho upravit?

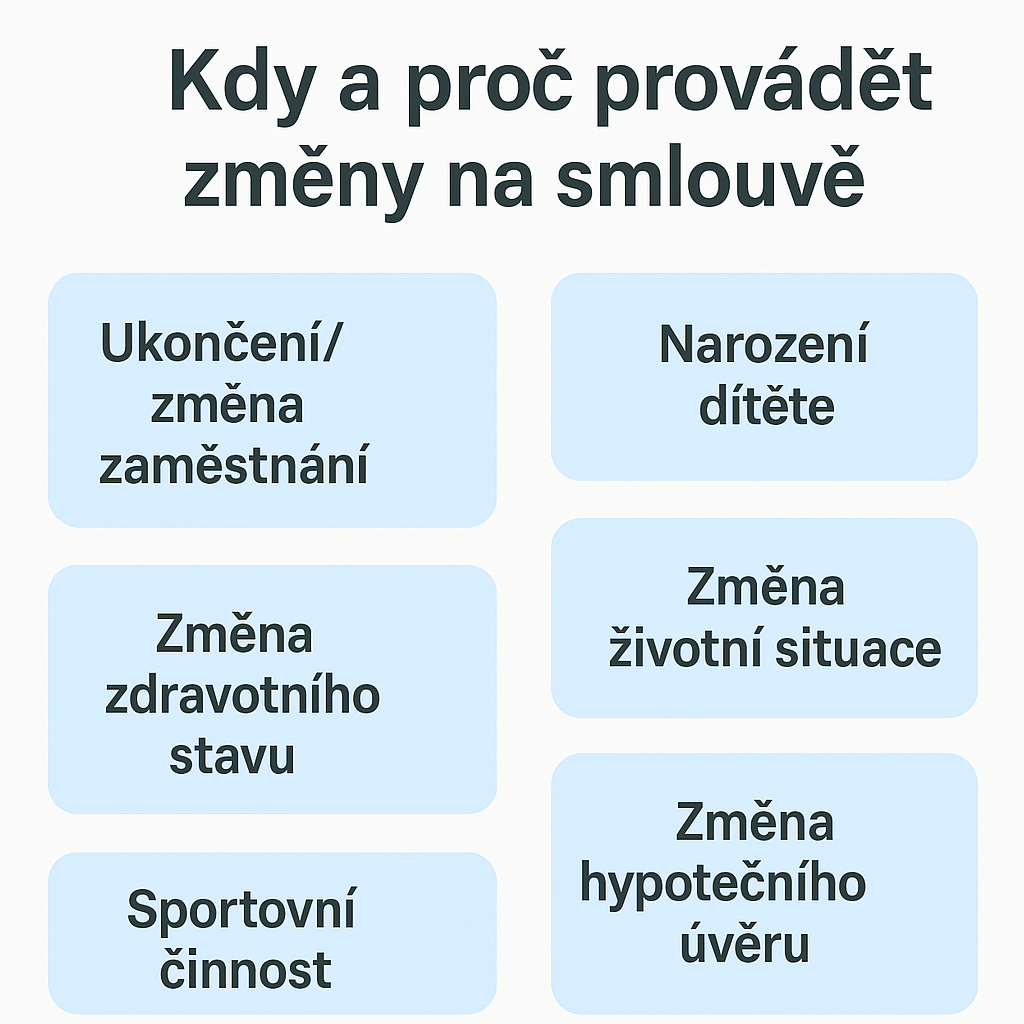

Životní pojištění by nemělo být jednorázovým rozhodnutím na celý život. Vaše finanční a osobní situace se v průběhu let mění, a proto je důležité pojištění pravidelně kontrolovat a upravovat. Doporučuje se provést revizi alespoň jednou za 2–3 roky, nebo kdykoli dojde k významné životní změně.

Situace, kdy je vhodné upravit pojistnou smlouvu:

Změna rodinné situace – narození dítěte, svatba, rozvod nebo úmrtí v rodině mohou vyžadovat navýšení nebo úpravu pojistných částek.

Pořízení nemovitosti nebo vyšší závazky – hypotéka či jiný větší finanční závazek znamenají vyšší odpovědnost, kterou je vhodné pojistně zabezpečit.

Změna zaměstnání nebo podnikání – vyšší příjmy mohou znamenat potřebu navýšení pojistné ochrany, naopak snížení příjmů může vést k úpravě smlouvy, aby byla cenově dostupnější.

Zdravotní změny – pokud dojde k vážné nemoci nebo úrazu, je dobré zkontrolovat, zda stávající pojistka poskytuje dostatečné krytí.

Ukončení závazků – pokud například splatíte hypotéku nebo děti dospějí, může být rozumné snížit některá pojistná rizika.

TIP: Mnoho lidí zapomíná na revizi smluv a mají pojištění, které neodpovídá jejich aktuálním potřebám. Pravidelná kontrola vám pomůže optimalizovat cenu a zároveň zajistit dostatečnou ochranu.

Jak vypovědět životní pojištění

Pokud se rozhodnete zrušit své životní pojištění, je důležité vědět, jak to správně udělat. Většina pojišťoven umožňuje výpověď písemně, a to buď doporučeným dopisem, nebo prostřednictvím online formuláře. Před výpovědí si ověřte, zda máte nárok na výplatu odkupného v případě investičního životního pojištění, a zjistěte, jaké jsou případné sankce za předčasné ukončení smlouvy. TIP: Doporučuji také zvážit, zda by nebylo lepší pojištění upravit u stávající pojišťovny, než zrušit.

Jak dodanit zrušené životní pojištění

Pokud jste měli životní pojištění s daňovým zvýhodněním, v případě předčasného zrušení je nutné zdanit investiční složku a dodanit dříve uplatněné daňové úlevy. Dodaňuje se až 10 let zpětně. Kromě toho, pokud vám na životní pojištění přispíval zaměstnavatel a smlouvu předčasně ukončíte, musíte dodanit i tyto příspěvky za posledních 10 let. Pro správné dodanění je nutné podat daňové přiznání, ve kterém uvedete částky dříve uplatněných odpočtů jako ostatní příjmy podle § 10 zákona o daních z příjmů.

TIP: Jednou z možností, jak ukončit vaši investiční pojistnou smlouvu u stávající pojišťovny (pokud jste si uplatňovali daňové odpočty), je převést ji k jiné pojišťovně i s investiční složkou. Pak jste smlouvu předčasně neukončili a žádné zpětné dodanění není nutné.

Nejčastější chyby při sjednání životního pojištění

Nesprávně nastavené pojistné částky. Často jsou pojistné částky nízké - neodpovídají skutečnému stavu. Je lepší pojistit méně rizik, ale o to vyšší pojistné částky (neřešit např. pojištění hospitalizace u dospělých).

Sjednání pouze úrazového pojištění místo komplexní ochrany – nejvíce chyb nastává u pojištění invalidity. Jako příčina bývá nastavený jen úraz – nejčastější příčinou invalidity je přitom ale nemoc.

TIP: Spočtěte se orientační způsob výpočtu výše invalidního důchodu pro všechny tři stupně – kalkulačka zde.

Dále to může být neúplné informování o zdravotním stavu při sjednávání pojistné smlouvy – častý důvod pro nevyplacení pojistného plnění. Ve vstupním dotazníku doporučuji uvést naprosto vše. Může dojít samozřejmě k odmítnutí pojištění například operovaného kolene, nebo navýšení ceny za pojištění, ale alespoň o tom víte dopředu

FAQ – Nejčastější otázky o životním pojištění

Potřebují mladí lidé pojištění?

Čím mladší jste, tím levnější je životní pojištění. Pokud si ho sjednáte v mladém věku, můžete si zajistit výhodnější podmínky na celou dobu trvání smlouvy. Navíc nehody a vážná onemocnění mohou postihnout i mladé lidi, což může znamenat dlouhodobý výpadek příjmů

Stačí sjednat životní pojištění je jen pro živitele rodiny?

I nepracující partner, rodič na mateřské nebo student může být finančně důležitý pro rodinu. Například náklady na péči o děti nebo domácnost mohou při náhlé ztrátě jednoho z partnerů znamenat velkou finanční zátěž.

Znamená pojištění jen zbytečné výdaje?

Životní pojištění je záloha na nepředvídatelné situace. Pokud byste například přišli o schopnost pracovat kvůli nemoci nebo úrazu, může vám pojistné plnění pomoci udržet finanční stabilitu.

Jaké jsou rozdíly mezi rizikovým a investičním životním pojištěním?

Rizikové pojištění – veškeré pojistné jde pouze na krytí sjednaných rizik, jako je smrt, invalidita, úraz či vážná nemoc. Neobsahuje žádnou spořící nebo investiční složku. Pokud nedojde k pojistné události, neobdržíte zpět žádné peníze.

Investiční životní pojištění – část pojistného se alokuje do investiční složky, která se vyplácí při ukončení smlouvy. Výnos z investic však není garantovaný a může být nízký nebo záporný. Detailněji viz část textu – Jak dodanit životní pojištění.

Je lepší životní pojištění nebo úrazové pojištění?

Úrazové pojištění se vztahuje pouze na úrazy, pokrývá například trvalé následky úrazu, denní odškodné za dobu nezbytně nutnou na léčení úrazu nebo za pobyt v nemocnici.

Životní pojištění pokrývá širší škálu rizik, včetně nemocí (které jsou hlavní příčinou invalidity a úmrtí), a může zahrnovat i úrazové pojištění.

Co se stane, když přestanu platit životní pojištění?

Na smlouvě vznikne dluh, pokud nebude dlužné pojistné nebude uhrazeno, tak pojistná smlouva zaniká z důvodu neplacení. S pojišťovnou lze kdykoliv dohodnout například snížení pojistného na minimu, nebo další úpravy ve smlouvě – je to vhodnější, než smlouvu přestat platit.

Rizikové životní pojištění – pokud přestanete platit, smlouva zanikne po uplynutí lhůty pro doplacení pojistného. Nevzniká žádná rezerva, kterou byste mohli čerpat.

Investiční životní pojištění – pokud nebudete platit, pojišťovna začne čerpat prostředky z investiční složky na pokrytí pojistného. Když se investiční složka vyčerpá, smlouva zanikne.

Dohodnout s pojišťovnou úpravu smlouvy – snížení pojistného, přechod na minimální pojistné nebo dočasné přerušení plateb.

U investičního pojištění lze v některých případech upravit podmínky tak, aby se čerpala pouze investiční složka a pojistná ochrana byla zachována.

Nezrušit smlouvu bez rozmyslu – pokud smlouvu ukončíte předčasně, můžete přijít o investiční složku a musíte dodanit dříve uplatněné daňové odpočty.

Jak vybrat peníze z životního pojištění?

U rizikového životního pojištění není možnost výběru – pojistné slouží pouze na krytí rizik.

U investičního životního pojištění lze provést mimořádný výběr z investiční složky, pokud smlouva umožňuje částečné výběry.

Při ukončení smlouvy se vyplácí odkupné, které zahrnuje investiční složku, avšak může být sníženo o poplatky.